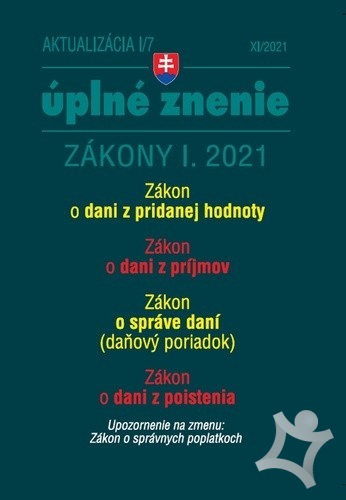

Aktualizácia I/7 2021 – daňové a účtovné zákony

z vydavateľstva Poradca, s.r.o. december, 2021 ![]()

Aktualizácia I/7 2021 – daňové a účtovné zákony

z vydavateľstva Poradca, s.r.o. december, 2021 ![]()

| Vydavateľstvo: | Poradca, s.r.o. |

| Rok vydania: | december, 2021 |

| EAN: | 9771335612732 |

| Počet strán: | 336 |

| Typ tovaru: | Brožovaná bez prebalu, lesklá |

| Jazyk: | slovenský |

| Rozmery: | 148,0x210,0x0,0 mm |

Viac o knihe Aktualizácia I/7 2021 – daňové a účtovné zákony

• Zákon č. 222/2004 Z. z. o dani z pridanej hodnoty

Nosným opatrením novely zákona je zavedenie povinnosti pre nových aj existujúcich platiteľov dane oznamovať Finančnému riaditeľstvu SR čísla všetkých vlastných bankových účtov, ktoré používajú na vykonávanie ekonomickej činnosti, ktorá je predmetom DPH. S uvedeným opatrením súvisí zverejňovanie a aktualizácia zoznamu týchto bankových účtov platiteľov dane na webovom sídle FR SR. Priamy vplyv na zlepšenie výberu DPH sa predpokladá aj od zavedenia novej skutočnosti pre uplatnenie inštitútu ručenia za daň, ktorou je platba na bankový účet dodávateľa, ktorý v deň uskutočnenia platby nebol zverejnený na webovom sídle FR SR. Elimináciu rizika, ktoré so sebou prináša uplatnenie inštitútu ručenia za daň, umožňuje novonavrhnutý osobitný spôsob úhrady dane, ktorý umožní odberateľovi zaplatiť dodávateľovi len základ dane a samotnú daň odviesť priamo na osobný účet dodávateľa.

• Zákon č. 563/2009 Z. z. o správe daní (daňový poriadok)

Zmenou má prejsť hodnotenie daňových subjektov, tzv. index daňovej spoľahlivosti. Daňové subjekty, ktoré budú zodpovedne pristupovať k svojim daňovým povinnostiam, budú odmeňované benefitmi. Tí podnikatelia, ktorí nebudú hodnotení ako spoľahliví, budú motivovaní k zodpovednejšiemu prístupu. Na skvalitnenie výberu daní a očistenie podnikateľského prostredia prispeje aj vylúčenie daňovo nespoľahlivých osôb. Zámerom je, aby mal správca dane, na základe zákonom ustanovených dôvodov, možnosť rozhodnúť o vylúčení osoby, ktorá je štatutárom spoločnosti, ktorá si však riadne neplní svoje povinnosti. Týmto rozhodnutím bude fyzická osoba vylúčená z možnosti byť najmä štatutárom alebo členom štatutárneho orgánu, členom dozorného orgánu, alebo prokuristom vo všetkých obchodných spoločnostiach a družstvách...